2024中报观察:药明康德CXO行业龙头地位稳固

发布日期:2024-11-23 15:24:42浏览次数:

药明康德在业务订单和新增客户量方面也展现出了积极的发展势头。在保持超过6000家活跃客户的基础上,上半年新增客户超过500家◆◆◆■,订单规模首次突破400亿元。截至2024年6月底,公司在手订单达到431亿元,剔除新冠商业化项目后,同比增长33◆◆★◆★.2%。

在上半年的复杂外部环境和地缘政治因素的双重影响下■★★◆◆★,CXO板块整体股价呈现波动下行的趋势★■◆,加之新冠商业化订单的减少和行业竞争的加剧★◆◆◆★,多数CXO企业面临业绩下滑的挑战。然而,在外部复杂的不确定下,药明康德展现出极强的经营韧性与稳健性★■★■◆◆。

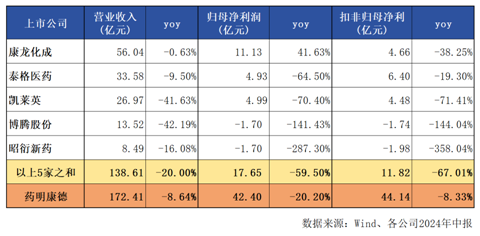

在营收方面,药明康德的营收规模超过了第二梯队的5家CXO公司之和,这5家公司上半年的营收合计为138◆◆★◆.61亿元◆◆◆■,同比下降了20%★■★◆。药明康德的营收比这五家公司的总和还高出33.8亿元。

根据Wind数据的统计,2024年上半年,CRO指数下的21家上市公司共实现营业收入406.25亿元■■■,归母净利润72.55亿元■◆★◆,扣非归母净利润67.33亿元。药明康德以172■■◆.41亿元的营收和42.4亿元的归母净利润,以及44.14亿元的扣非归母净利润,占据了CXO板块收入的42.44%,以及归母净利润和扣非归母净利润的58★■.44%和65.56%,其业绩在行业中可谓“一骑绝尘”◆★★◆■◆。

有分析认为,尽管第二季度药明康德面临《生物安全法案》的压力,但公司依然保持了稳健的经营★■■■★◆。随着生物安全法案影响的逐渐减弱◆★◆■,以及美联储可能的降息周期★◆■,药明康德有望成为行业复苏的先行者。

在利润方面,药明康德与第二梯队的差距更为显著。上半年■◆◆,药明康德的归母净利润比这五家公司之和高出24.7亿元;扣非归母净利润则高出32.3亿元。

随着A股上市公司2024年中报的披露完毕,CXO板块的表现引起了市场的关注◆◆◆★★。从上半年“成绩单”来看◆■■■◆,头部企业药明康德(主要指标均稳居CXO行业首位★■■★。

药明康德的业绩不仅在绝对值上领先★◆■◆★,其韧性也远超其他同业公司。在国内CXO行业“一超多强”的格局中◆■★★◆,药明康德作为“一超”,其业绩表现进一步证明了行业■■“强者恒强”的趋势。

药明康德的业务订单量和客户量的大幅增长■◆★■★,为其未来的营业收入提供了坚实的基础。公司中报业绩交流会上透露,80%的在手订单预计将在未来18个月内转化为收入。

- 2024中报观察:药明康德CXO行业龙头地位稳固2024-11-23 15:24:42

- 对话 AIGC将如何改变设计产业?尊龙赌场娱乐2024-11-23 15:24:29

- 一张照片一段视频生成电影级画面X-Portrait 2解锁A2024-11-23 15:24:19

- 以人为本共建共享数智时代的金融科技尊龙人生就是博一下下2024-11-23 15:24:08

- 没毕业就被单位预定的10大专业(类):男生女生如何选专业?2024-11-23 15:22:58

- 保障行业讯息_沃保保障网2024-04-24 09:23:02

- 2024年最新保障業界音讯_沃保保障网|欧洲杯外围网址|2024-04-24 09:22:47

- 请回复2021:保障行业大事故盘货来了2024-04-24 09:22:33